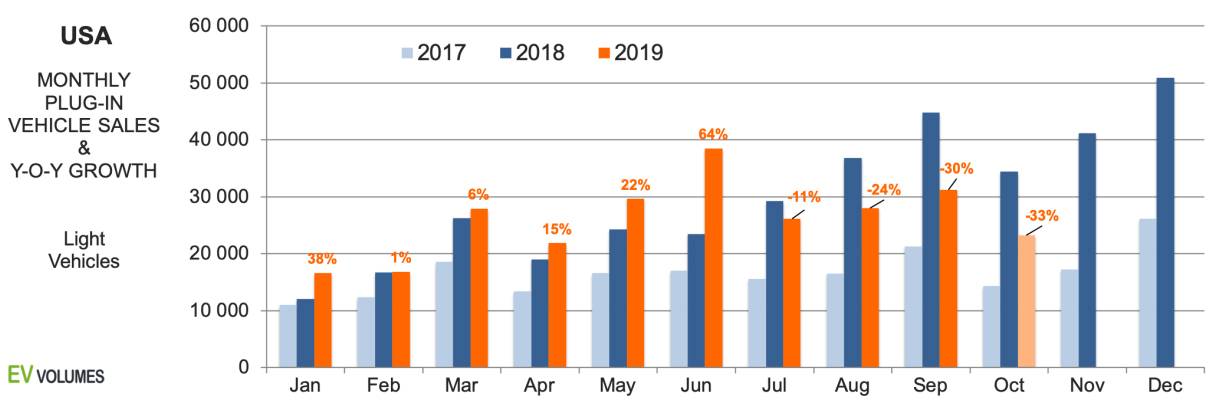

2019 کی پہلی 3 سہ ماہیوں میں 236 700 پلگ ان گاڑیاں ڈیلیور کی گئیں، جو کہ 2018 کے Q1-Q3 کے مقابلے میں صرف 2 % کا اضافہ ہے۔ اکتوبر کے نتائج سمیت، 23 200 یونٹس، جو اکتوبر 2018 کے مقابلے میں 33 % کم تھے، یہ شعبہ اب الٹا سال میں ہے۔ منفی رجحان 2019 کے بقیہ حصے اور 2020 کی پہلی ششماہی تک برقرار رہنے کا زیادہ امکان ہے۔ تاریک تصویر مختلف عوامل کی وجہ سے ہے۔ سب سے پہلے، تعداد H2-2018 کی مدت سے موازنہ کرتی ہے، جب Tesla نے ماڈل-3 کی تمام زیر التواء مانگ کو پورا کیا۔ فروخت صرف امریکہ اور کینیڈا میں تھی؛ دوسری منڈیوں میں برآمدات 2019 کی پہلی سہ ماہی سے پہلے شروع نہیں ہوئی تھیں۔

دوسرا مشاہدہ یہ ہے کہ بہت سے OEM نے 2019 میں کم پلگ ان فروخت کیے جو انہوں نے پچھلے سال کیے تھے۔ جہاں یورپی درآمد کنندگان نے اس لائن کو برقرار رکھا، وہیں بگ-3 کی طرف سے پلگ ان کی فروخت میں اب تک 28 فیصد کمی واقع ہوئی ہے اور جاپانی برانڈز کی 22 فیصد کمی واقع ہوئی ہے۔ امریکی اور جاپانی برانڈز امریکی ہلکی گاڑیوں کی فروخت کا %44 %rsp 38% ہیں، لیکن اس سال صرف ایک نیا پلگ ان متعارف کرایا ہے، Subaru Crosstrack PHEV۔ Tesla کی فروخت سال بہ تاریخ 9% ہے اور امریکہ میں پلگ ان کے حجم کا 55% ہے۔ صرف BEVs کی گنتی کرتے ہوئے، Tesla کا حصہ %76 ہے۔

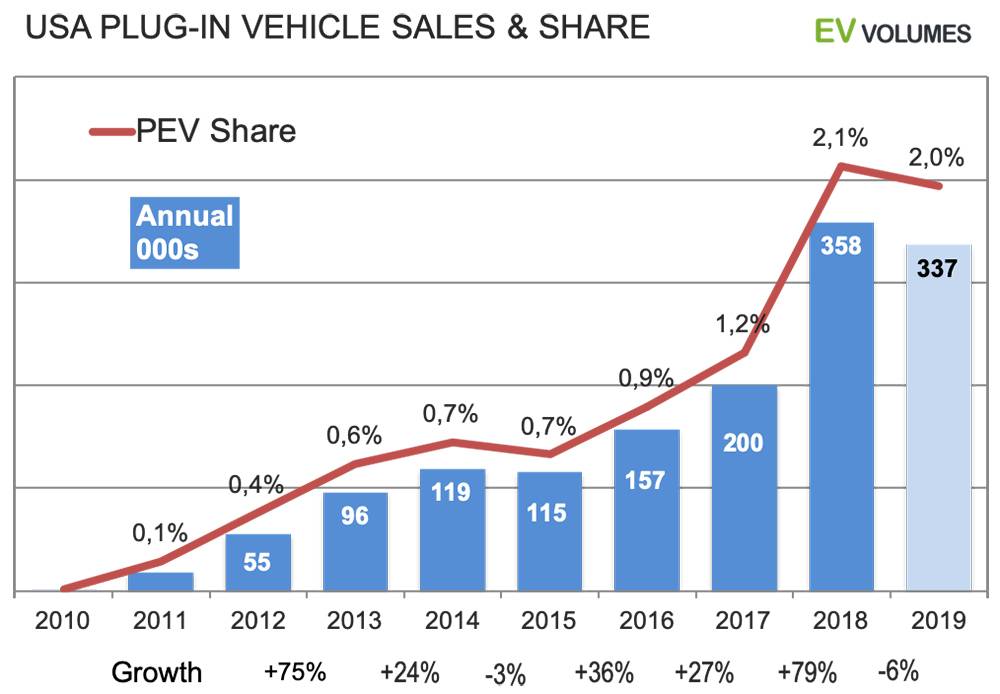

سال کے لیے ہماری توقع BEV+PHEV سیلز کے کل 337 ooo یونٹس ہیں، جن میں سے 74% خالص الیکٹرک ہیں۔ 2018 کے مقابلے حجم میں کمی 6% ہے۔ 2020 کے لیے، مینوفیکچررز نے 20 سے زیادہ نئی BEV اور PHEV اندراجات کا اعلان کیا ہے، جن میں سے زیادہ تر PHEV یورپی برانڈز سے ہیں۔ نئے بڑے بیچنے والے ٹیسلا اور فورڈ سے ہوں گے، اگرچہ. ماڈل-Y اور Mach-E بہت مشہور کمپیکٹ/درمیانے سائز کے کراس اوور سیگمنٹ میں داخل ہوتے ہیں، جو کہ سائز، قیمت اور تفصیلات میں بہت قریب ہیں۔ اگلے سال کی ای وی مارکیٹ میں اور کافی توجہ اور طلب کے ساتھ دیا گیا مقابلہ۔

فائدے سے زیادہ نقصان

چارٹ گزشتہ سال کے مقابلے 2019 کی سہ ماہی USA پلگ ان سیلز کا موازنہ کرتا ہے۔ 2019 کا Q4 ہمارے تخمینے ہیں۔ Tesla کی فروخت 2019 کے دوسرے نصف حصے میں کم ہے کیونکہ وہ 2018 کی مدت سے موازنہ کرتی ہے جب تمام ماڈل-3 ڈیلیوریوں نے شمالی امریکہ میں مانگ اور بیک لاگ کا احاطہ کیا تھا۔ سال کے لیے Tesla والیوم اب بھی 2018 کے مقابلے میں تقریباً 9% زیادہ ہوں گے۔ پچھلے سال کے ساتھ Tesla کے علاوہ OEM کی YTD فروخت ایک خراب تصویر کو ظاہر کرتی ہے: %16 کی مشترکہ کمی۔

Hyundai-Kia (نئی Kona EV)، Volkswagen (e-Golf، new Audi e-tron quattro)، Daimler (Merc. GLC) اور Jaguar i-Pace میں اضافہ ہوا، باقی سبھی کو بھاری نقصان ہوا۔ نسان لیف کی فروخت بدستور کمزور ہے، نیا 62 kWh ورژن زیادہ قیمت پر ہے اور پھر بھی جدید ترین بیٹری کولنگ کے بغیر ہے۔ GM نے وولٹ کو گرا دیا اور Q2 میں 200 000 یونٹ کی حد تک پہنچ گیا، Q4 میں $7500 فیڈرل EV ٹیکس کریڈٹ کا صرف نصف وصول کیا۔ Ford نے سست فروخت ہونے والی Focus EV اور C-Max PHEV کو گرا دیا اور اس کے پاس عمر بڑھنے والے فیوژن PHEV کے ساتھ رہ گیا ہے۔ ٹویوٹا 3 سال پرانی Prius PHEV کے علاوہ کچھ نہیں پیش کرتا ہے، Honda Clarity PHEV قبل از وقت زوال کا شکار ہے۔ BMW کے پاس اب بھی امریکہ میں 330e اور X5 PHEVs کے متبادل کا فقدان ہے۔

بوم اور ڈاؤن ٹرن

یو ایس اے پلگ ان سیلز ہسٹری میں اس سے پہلے عارضی کمی تھی اور، 2019 کی طرح، یہ سپلائی سے متعلق تھی: ٹویوٹا نے جانشین تیار کیے بغیر پہلی جنریشن Prius PHEV کو مرحلہ وار ختم کر دیا اور GM نے دوسری نسل کے وولٹ میں تبدیلی کے دوران حجم کھو دیا۔

2018 میں غیر معمولی ترقی ہوئی اور تقریباً یہ سب صرف ایک نئے اندراج، Tesla Model-3 کے ذریعے تخلیق کیا گیا۔ ایک اور سال 2017-18 کی ترقی کا حصول مشکل سے ممکن ہے۔ Tesla نے گزشتہ سال USA میں 140 000 ماڈل-3 کی فراہمی کی اور برآمدات صرف کینیڈا کو تھیں۔ اس سال، امریکہ میں ماڈل-3 کی ترسیل میں مزید 15-20 000 یونٹس کا اضافہ ہوگا، لیکن وہ دیگر، عمر رسیدہ اور بند شدہ اندراجات کے حجم کے نقصانات کی تلافی نہیں کرتے ہیں۔

موجودہ تاثر انتخاب کی کمی اور خبروں کی کمی ہے، خاص طور پر Big-3 اور جاپانی OEM سے، جو اس سال ہلکی گاڑیوں کی کل فروخت کا %82 ہے۔ 2020 میں صورتحال بہت بدل جائے گی، اعلیٰ فروخت کی صلاحیت کے حامل نئے ماڈلز سے وسیع بنیاد پر اضافے کے ساتھ۔

پوسٹ ٹائم: جنوری-20-2021