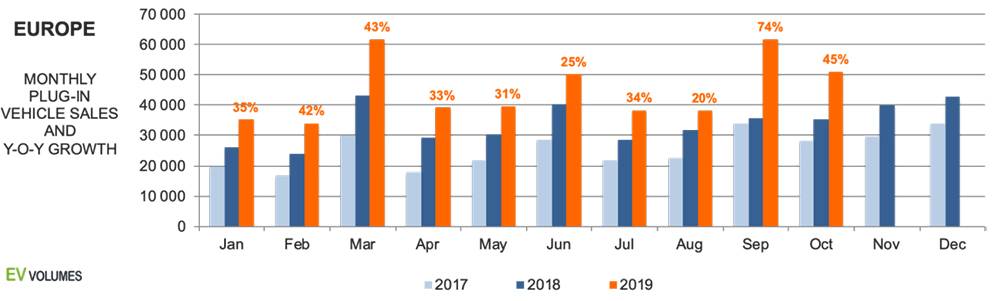

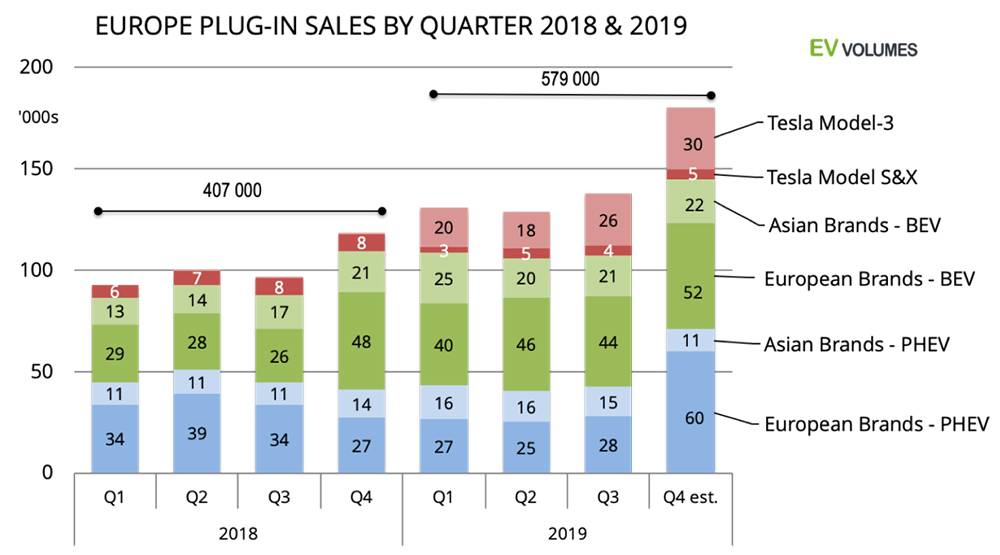

بیٹری الیکٹرک وہیکل (BEV) اور پلگ اِن ہائبرڈز (PHEV) کی یورپ کی فروخت Q1-Q3 کے دوران 400 000 یونٹس تھی۔ اکتوبر نے مزید 51 400 سیلز کا اضافہ کیا۔ سال بہ تاریخ نمو 2018 کے مقابلے میں 39 % پر ہے۔ ستمبر کا نتیجہ خاص طور پر مضبوط تھا جب BMW، مرسڈیز اور VW اور پورش کے لیے مقبول PHEV کے دوبارہ آغاز نے، اعلیٰ Tesla Model-3 کی ترسیل کے ساتھ، اس شعبے کو 4,2% مارکیٹ شیئر تک بڑھا دیا، جو کہ ایک نیا ریکارڈ ہے۔ 2019 کی پہلی ششماہی میں خالص الیکٹرک گاڑیوں (BEV) کی طرف ایک مضبوط تبدیلی دیکھنے میں آئی، 2019 H1 کے لیے 68%، جبکہ 2018 H1 کے لیے 51% تھی۔ یہ تبدیلی ایندھن کی معیشت کی درجہ بندی کے لیے زیادہ سخت WLTP کے متعارف ہونے، ٹیکسیشن/گرانٹس میں ہونے والی تبدیلیوں سے زیادہ BEV اپٹیک کو فروغ دینے اور طویل فاصلے تک BEVs کی بہتر دستیابی، بشمول ماڈل-3 کی عکاسی کرتی ہے۔ بہتر ای رینج کے لیے ماڈل کی تبدیلیوں یا بیٹری اپ گریڈ کی وجہ سے بہت سے PHEV دستیاب نہیں تھے۔ ستمبر کے بعد سے، PHEVs واپس آ گئے ہیں اور ترقی میں اہم شراکت دار تھے۔

ہم پچھلے 2 مہینوں کے مضبوط نتائج کی توقع کرتے ہیں: PHEV کی فروخت کے لیے دوبارہ پابندیاں جاری ہیں، Tesla کو سال کے لیے کم از کم 360 000 عالمی ڈیلیوری کی رہنمائی فراہم کرنے کی ضرورت ہے اور نیدرلینڈز کو 2020 کے لیے BEV کمپنی کی کاروں کے نجی استعمال کے لیے قسم کے فوائد میں اضافہ کرنا ہے۔ 2019 کے اختتام کا امکان ہے کہ کل حجم تقریباً 580 سے زیادہ ہے، جو تقریباً 580٪ سے زیادہ ہے۔ 2018. مارکیٹ شیئر دسمبر میں 6% تک جا سکتا ہے اور سال کے لیے %3,25 ہے۔

Tesla سال بہ تاریخ اکتوبر 78 200 سیلز کے ساتھ OEM درجہ بندی میں سرفہرست ہے، جس کا سیکٹر شیئر 17% ہے۔ BMW گروپ 70 000 یونٹس کے ساتھ دوسرے نمبر پر رہا۔ Tesla Model-3 65 600 ڈیلیوری کے ساتھ سب سے زیادہ فروخت ہونے والا پلگ ان ہے، جو واضح طور پر 39 400 کی فروخت کے ساتھ Renault Zoe سے آگے ہے۔

حجم کے لحاظ سے جرمنی اور نیدرلینڈ سب سے زیادہ ترقی دینے والے ممالک تھے۔ جرمنی یورپ میں پلگ ان کے لیے سب سے بڑی منڈی بن گیا ہے، جس نے ناروے کو #2 پوزیشن پر ہٹا دیا ہے۔ اس سال ہلکی گاڑیوں کی فروخت میں 45% کے حصے کے ساتھ ناروے اب بھی EV اپٹیک میں ورڈ لیڈر ہے، جو پچھلے سال کے مقابلے میں %6 پوائنٹ زیادہ ہے۔ آئس لینڈ اب تک 22 فیصد کے ساتھ دوسرے نمبر پر ہے۔ EU کے اندر، سویڈن 10% نئی کاروں اور LCV رجسٹریشنز BEVs اور PHEVs کے ساتھ سرفہرست ہے۔

یقینی طور پر گرینر

اگست تک اپنے گھریلو OEM سے کمزور PHEV سپلائی کے باوجود، جرمنی نے اس سال ناروے سے #1 پوزیشن حاصل کی۔ اب تک کی شرح نمو، 49%، BEV کی زیادہ فروخت پر مبنی تھی: نئے Tesla Model-3 نے 7900 یونٹس کے ساتھ تعاون کیا، Renault نے باہر جانے والے Zoe کی فروخت میں 90% اضافہ کر کے 8330 یونٹس کر دیا، BMW نے i3 کی فروخت کو دوگنا کر کے 8200 کر دیا، اس کی بیٹری کی صلاحیت کو بڑھا کر 42 کلو واٹ تک کر دیا گیا ہے۔ Mitsubishi Outlander PHEV (6700 یونٹس، +435 %) نے ڈیملر، VW گروپ اور BMW کے چھوڑے ہوئے کچھ خالی جگہوں کو پُر کیا۔ نئی Audi e-tron quattro، Hyundai Kona EV اور Mercedes E300 PHEV نے 3000 سے 4000 یونٹس کا اضافہ کیا۔

سب سے تیزی سے بڑھتی ہوئی مارکیٹیں، % کے لحاظ سے، نیدرلینڈز اور آئرلینڈ ہیں، دونوں کی توجہ BEV کی فروخت پر ہے۔ UK اور بیلجیئم Tesla Model-3 کی اعلی فروخت اور مقبول PHEVs کی واپسی کے ساتھ ترقی کی طرف لوٹ آئے۔

ٹاپ 15 کے علاوہ، زیادہ تر دیگر مارکیٹوں نے بھی فائدہ اٹھایا۔ آئس لینڈ، سلوواکیہ اور سلووینیا چند مستثنیات ہیں۔ مجموعی طور پر، یورپ پلگ ان کی فروخت میں اکتوبر تک 39 فیصد اضافہ ہوا۔

2019 یورپ کے لیے ایک اعلیٰ نوٹ پر ختم ہونے والا ہے۔

یورپ میں Tesla کی پوزیشن اتنی زبردست نہیں ہے جتنی کہ یہ امریکہ میں ہے، جہاں خریدی گئی 5 BEVs میں سے 4 Tesla کی ہیں اور ماڈل-3 تمام پلگ ان سیلز کا تقریباً نصف ہے۔ پھر بھی، اس کے بغیر، یورپ میں ای وی کو اپنانا کافی سست ہوگا۔ اکتوبر تک 125 400 یونٹس سیکٹر گروتھ میں سے 65 600 ماڈل-3 سے آئے۔

اس سال کی چوتھی سہ ماہی خاص ہوگی، جس میں جرمن برانڈز سے PHEVs کی اعلیٰ التواء کی مانگ اور نیدرلینڈز میں BEV کی فروخت کو آگے بڑھایا جا رہا ہے، جہاں کمپنی کی کاروں کے نجی استعمال کے لیے قیمت میں فائدہ فہرست قیمت کے %4 سے 8% تک بڑھ جاتا ہے۔ PHEVs اور ICEs پر فہرست قیمت کے 22% پر ٹیکس لگایا جاتا ہے۔ اس کے اوپری حصے میں، Tesla کو 2019 میں عالمی ترسیل کے لیے رہنمائی تک پہنچنے، یا اس سے بہتر طور پر آگے بڑھنے کی ضرورت ہے۔ 360 000 یونٹس نچلے حصے میں تھے، جس کے لیے Q4 میں کم از کم 105 000 عالمی ترسیل کی ضرورت ہے، "صرف" 8000 Q3 کے مقابلے زیادہ۔ Tesla Model-3 کی دسمبر ڈیلیوری صرف نیدرلینڈ میں 10 000 یونٹس تک پہنچ سکتی ہے۔

پوسٹ ٹائم: جنوری-20-2021